Gefördert werden:

- Arbeitnehmer und Auszubildende

- Wehr- und Zivildienstleistende

- sozialversicherungspflichtige Selbstständige (zum Beispiel Handwerker)

- Bezieher von Arbeitslosengeld I oder II

- nicht erwerbstätige Eltern in dem Zeitraum, der als Kindererziehungszeit angerechnet wird (pro Kind drei Jahre)

- nicht gewerbsmäßig tätige Pflegepersonen

- geringfügig Beschäftigte, die auf die Versicherungsfreiheit verzichtet haben

- Pflichtversicherte der Alterssicherung der Landwirte

- Empfänger von Besoldung und Amtsbezügen (zum Beispiel Beamte, Richter und Soldaten)

- Beschäftigte, die rechtlich wie Beamte behandelt werden (zum Beispiel Mitarbeiter von Körperschaften, Anstalten oder Stiftungen des öffentlichen Rechts sowie Lehrer oder Erzieher an nicht öffentlichen Schulen)

Keinen Anspruch auf Förderung haben:

- Selbstständige, die nicht in der gesetzlichen Rentenversicherung pflichtversichert sind

- Personen, die freiwillig gesetzlich rentenversichert sind

- versicherungsfreie Sozialhilfeempfänger

- Mitglieder von Versorgungswerken

- Rentner und geringfügig Beschäftigte

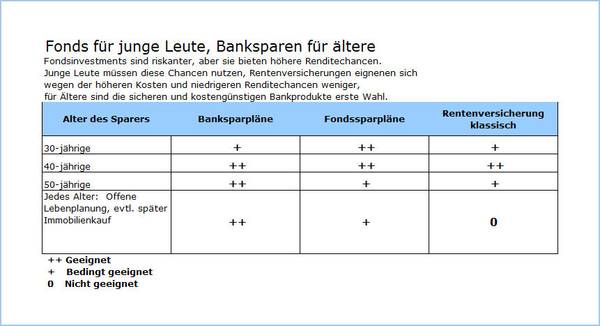

Für jeden Anleger die richtige Sparform

Sicherheitsorientierte oder ältere Anleger entscheiden sich meist für eine Rentenversicherung oder einen klassischen Banksparplan – somit auch für eine geringere Rendite. Deutlich bessere Renditechancen, aber auch ein höheres Risiko haben Sparpläne mit Investmentfonds. Fondsgebundene Rentenversicherungen sind wegen der hohen Kosten nur zweite Wahl..

Die Riester-Förderung gibt es nur für speziell zertifizierte Altersvorsorgeprodukte. Mit diesem Zertifikat bestätigt die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), dass der jeweilige Vertrag die Bedingungen für die staatliche Förderung erfüllt. Zertifizierte Riester-Verträge werden von Lebensversicherungsunternehmen, Banken und Fondsgesellschaften angeboten und sind unter anderem an einer Zertifizierungsnummer erkennbar.

Wer länger arbeitslos ist, muss seine Ersparnisse angreifen, bevor er Anspruch auf weitere staatliche Unterstützung hat. Die Riester-Rente stellt hier eine Ausnahme dar, sie genießt Pfändungsschutz. Denn wurde Kapital mithilfe staatlicher Förderung angespart, bleibt es bei der Ermittlung des Arbeitslosengeldes II unberücksichtigt.

Wir empfehlen je nach Alter den Abschluss folgender Anlagen: