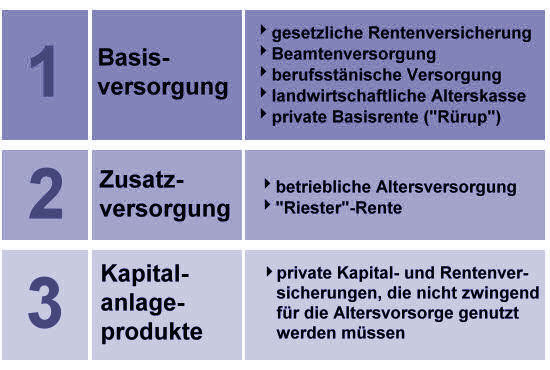

Das Drei-Schichten-Modell

Die Neuregelung der Rentenbesteuerung wurde durch ein Urteil des Bundesverfassungsgerichts vom März 2002 notwendig. Das Gericht hatte entschieden, dass die unterschiedliche Besteuerung von Beamtenpensionen und Renten der gesetzlichen Rentenversicherung gegen den Gleichheitsgrundsatz verstößt und damit verfassungswidrig ist.

Die Neuregelung der Alterseinkünftebesteuerung basiert auf einem Modell, in dem die verschiedenen Formen der Altersvorsorge drei Schichten zugeordnet werden:

Die Produkte der ersten und zweiten Schicht, also auch die gesetzliche Rente, unterliegen der nach-gelagerten Besteuerung. Das bedeutet, dass in der Erwerbsphase die Beiträge zur Altersvorsorge bis zu bestimmten Höchstbeträgen steuerlich frei gestellt werden, während die späteren Altersein-künfte, also auch die gesetzliche Rente, in vollem Umfang steuerpflichtig sind.

Für die meisten Versicherten ist diese Art der Besteuerung vorteilhaft, da ihr Einkommen und damit ihr Steuersatz in der Erwerbsphase höher ist als während der Zeit des Rentenbezugs.